Thứ 6, 25/04/2025, 04:30 AM

Các loại tiền kỹ thuật số của ngân hàng trung ương ( CBDC ) sắp ra mắt, trong khi một số loại đã có ở đây. Đối với các ngân hàng trung ương, họ cung cấp một phương tiện bôi trơn và số hóa nền kinh tế toàn cầu, với một báo cáo tháng 11 từ JPMorgan và Oliver Wyman kết luận rằng CBDC có thể tiết kiệm cho các công ty 100 tỷ USD mỗi năm.

Tuy nhiên, với CBDC của Trung Quốc - đang trong quá trình thử nghiệm nâng cao - có các khả năng cho phép nó có thời hạn sử dụng và giám sát chi tiêu, các đồng tiền kỹ thuật số của ngân hàng trung ương làm tăng khả năng đáng lo ngại rằng chúng có thể được sử dụng để hạn chế quyền riêng tư. Đây là điều mà Ngân hàng Trung ương Châu Âu (ECB), ít nhất, dường như đã nhận thức được, với việc ECB gần đây đã công bố một loạt các tùy chọn quyền riêng tư cho CBDC tiềm năng của mình, từ cơ bản đến rất riêng tư.

Thật không may, một loạt các nhà bình luận nói với Cryptonews.com rằng không thể được chấp nhận rằng ECB - hoặc bất kỳ ngân hàng trung ương nào khác - sẽ chọn các tùy chọn bảo vệ quyền riêng tư nhất khi ra mắt CBDC, đặc biệt là khi cần đảm bảo tuân thủ chống rửa tiền cao. Và với nhiều chính phủ có hồ sơ không hoàn hảo về quyền con người và quyền tự do dân sự, cũng có khả năng một phần đáng kể CBDC sẽ được sử dụng để xâm phạm quyền riêng tư.

Với quy mô và tầm ảnh hưởng của Liên minh châu Âu, các tùy chọn quyền riêng tư do ECB vạch ra mang tính hướng dẫn về việc các CBDC trong thế giới thực sẽ trông như thế nào ở hầu hết các nước phát triển.

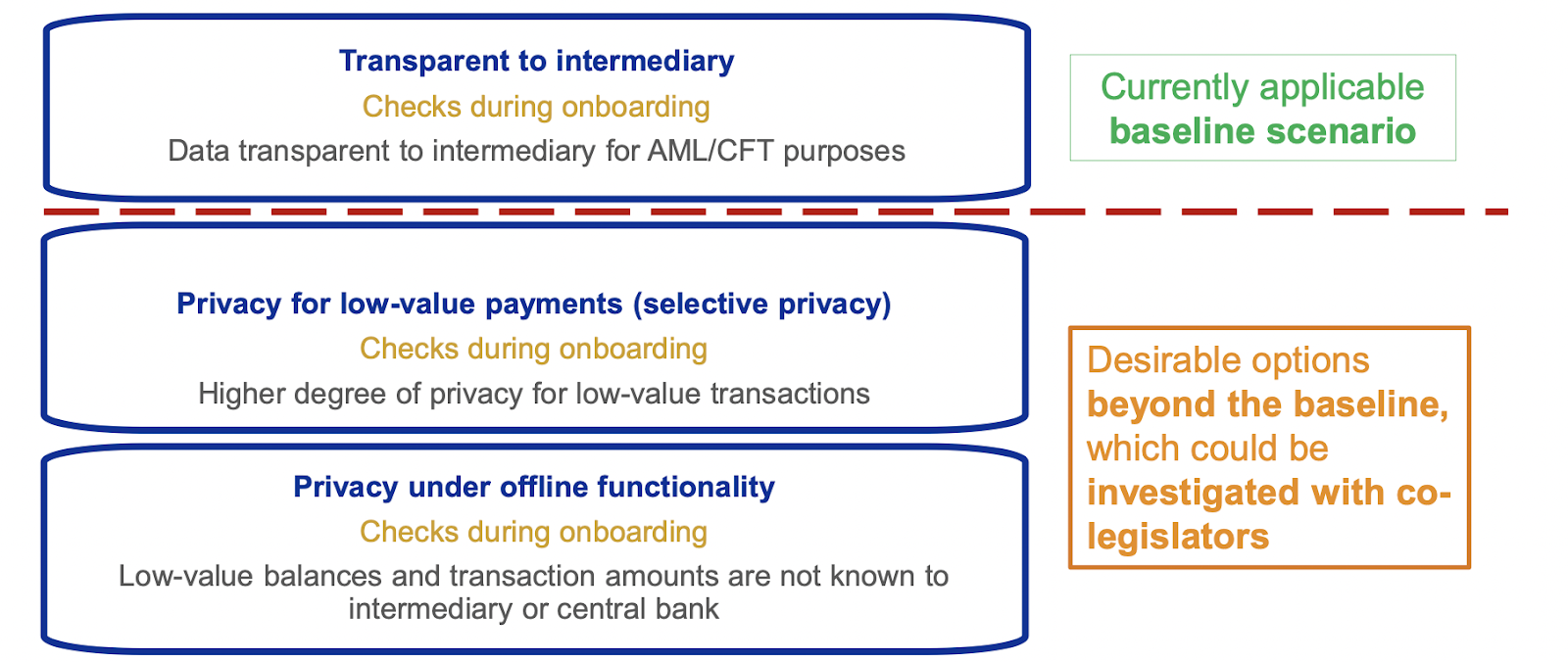

ECB đã đưa ra ba lựa chọn. Đầu tiên là “kịch bản cơ sở”, trong đó quy định rằng danh tính của những người / thực thể giao dịch là minh bạch đối với các trung gian tham gia vào giao dịch, chẳng hạn như ngân hàng tư nhân và chính ECB. Điều này nhằm đảm bảo rằng việc sử dụng CBDC vẫn phù hợp với các yêu cầu về chống rửa tiền (AML) đã có từ trước và chống tài trợ cho khủng bố (CFT).

Nguồn: Ngân hàng Trung ương Châu Âu

Đối với hầu hết các nhà bình luận, có rất ít khả năng là đồng euro kỹ thuật số sẽ không kết hợp tùy chọn như vậy, đặc biệt là khi giao dịch với số tiền lớn.

“Kịch bản này có sẵn kể từ hôm nay thông qua các yêu cầu AML / CFT, đặc biệt khi người dùng giao dịch hàng ngày với các ngân hàng thương mại. Theo quy trình, kịch bản này từ lâu đã được khách hàng và các ngân hàng thương mại chấp nhận như một sự mặc định và nó sẽ không sớm biến mất mặc dù nó vượt qua các ranh giới nhất định về quyền riêng tư thông qua việc chia sẻ dữ liệu cá nhân với các ngân hàng thương mại được coi là có thể chấp nhận được. định mức, ”Francis Souza, Giám đốc đối tác của Thanh toán theo thời gian thực tại nhà cung cấp dịch vụ thanh toán ACI Worldwide cho biết .

Các nhà bình luận khác đồng ý rằng các giao dịch có giá trị đáng kể sẽ phải được giám sát, ít nhất là ở mức độ đáp ứng các quy định của AML / CFT. Đây cũng là quan điểm của Scott Girling Heathcote, người phát ngôn của Project New Era , một sáng kiến CBDC tư nhân có trụ sở tại Vương quốc Anh do Hiệp hội Thanh toán và paywith.glass dẫn đầu .

“Rõ ràng là mong muốn, từ góc độ AML / CTF, các giao dịch tiền kỹ thuật số được giám sát. Rõ ràng từ bản ghi nhớ rằng ECB đang xem xét làm thế nào để đạt được điều này, ”ông nói với Cryptonews.com .

Nói cách khác, CBDC có thể sẽ liên quan đến mức độ (hoặc thiếu) quyền riêng tư mà chúng tôi hiện có với các ngân hàng, tổ chức tài chính và dịch vụ tư nhân: bạn đăng ký một số tài khoản hoặc dịch vụ và cung cấp xác minh ID của bạn và một cơ quan (chẳng hạn với tư cách là một ngân hàng trung ương) có thể có quyền truy cập vào dữ liệu kết quả để đảm bảo tuân thủ.

Tuy nhiên, ECB đã đưa ra khả năng có thêm hai tùy chọn lỏng lẻo, tạo ra hy vọng cho bất kỳ ai muốn CBDC duy trì một số tính năng bảo vệ quyền riêng tư của tiền điện tử. Những điều này liên quan đến việc người dùng phải trải qua xác minh ID để đăng ký ví hoặc dịch vụ, nhưng có thể giữ dữ liệu của các giao dịch nhỏ hơn ở chế độ riêng tư khỏi các trung gian (ví dụ: ngân hàng trung ương).

Tuy nhiên, các số liệu trong ngành tiền điện tử nghi ngờ rằng khả năng các giao dịch nhỏ hơn 'vô hình' đối với các bên trung gian là rất thấp.

Benedikt Faupel, Giám đốc dự án Blockchain tại Bitkom , hiệp hội công nghiệp kỹ thuật số của Đức, cho biết: “Mặc dù được coi là một lựa chọn 'đáng mơ ước', nhưng khả năng các giao dịch trực tuyến hoàn toàn riêng tư sẽ không minh bạch đối với các ngân hàng trung ương hoặc trung gian .

Theo ông, câu hỏi trọng tâm mà ECB hỏi đề cập đến sự cân bằng mong muốn về mặt chính trị giữa tiêu chuẩn cao về quyền riêng tư khi sử dụng đồng euro kỹ thuật số và tích hợp các biện pháp bảo mật này vào các mục tiêu chính sách khác của EU, chẳng hạn như phòng chống rửa tiền.

Việc ECB có khả năng ưu tiên tuân thủ chống AML hơn quyền riêng tư tối đa có thể không khuyến khích những người ủng hộ quyền riêng tư, nhưng có khả năng CBDC sẽ thậm chí còn xâm nhập nhiều hơn ở những nơi khác trên thế giới.

Faupel cho biết: “Có vẻ như các quốc gia có quan điểm hạn chế đối với quyền riêng tư của công dân cũng có cơ hội cao để thực hiện các tiêu chuẩn thấp hơn về quyền riêng tư đối với CBDC của họ.

Điều này đã được thể hiện rõ ràng ở Trung Quốc, nơi đồng e-CNY (còn được gọi là nhân dân tệ kỹ thuật số ) có thể có thời hạn sử dụng hoặc có thể được lập trình để chỉ có thể chi tiêu cho một số mặt hàng nhất định. Không cần phải nói, tất cả các giao dịch cũng hoàn toàn minh bạch đối với Ngân hàng Nhân dân Trung ương Trung Quốc .

“Ai cũng biết rằng CBDC đầu tiên và mới ra mắt trên thế giới, CBDC [e-CNY] của Trung Quốc sẽ theo dõi tất cả các giao dịch. Điều này không ngăn cản công dân Trung Quốc thực hiện các giao dịch và cũng không hạn chế quyền tự do của họ, trừ khi có hành vi lạm dụng luật đủ nghiêm trọng để đảm bảo ngăn chặn các cá nhân tội phạm sử dụng CBDC của họ, ”ông Francis Souza nói.

Khả năng lập trình là một tính năng cũng được nhấn mạnh trong bối cảnh đồng đô la cát Bahamas , vốn được coi là CBDC đầu tiên trên thế giới khi nó ra mắt vào cuối năm 2020. Viết vào thời điểm đó trong một blog cho tổ chức nghiên cứu OMFIF , đại diện từ Norton Rose Fulbright và NZIA Limited - hai công ty được thuê để giúp Bahamas ra mắt - đã nói về cách đồng đô la cát có thể chuyển sang khả năng lập trình, cũng như trở thành cơ sở cho “một kế hoạch nhận dạng quốc gia”.

Do chỉ có hai CBDC thực sự được sử dụng ngay bây giờ đã được thiết kế với khả năng lập trình và ID đi đầu, nên có nhiều khả năng CBDC trong tương lai có thể được sử dụng theo những cách tương tự. Đối với người dùng và chủ sở hữu tiền điện tử, đây có thể là một cú sốc, nhưng không có gì đáng ngạc nhiên khi các ngân hàng trung ương nỗ lực để làm rõ rằng CBDC không phải là tiền điện tử.

Ngay cả với ECB, đã bắt đầu xem xét các tác động về quyền riêng tư, vẫn có khả năng quyền riêng tư có thể không chiến thắng trong ngày.

“Cần phải có một cách tiếp cận cân bằng giữa quyền riêng tư và các mối quan tâm về AML / CFT. Ít nhất đối với ECB, ẩn danh của người dùng không được coi là nguyên tắc chỉ đạo cho CBDC, ”Benedikt Faupel nói.

Tại sao các ngân hàng trung ương lại hứng thú với các CBDC

Những người hoài nghi có thể cho rằng các chính phủ và ngân hàng trung ương quan tâm đến CBDC chính xác vì chúng không thân thiện với quyền riêng tư. Điều đó nói rằng, các số liệu trong ngành khẳng định rằng có những động lực lớn khác để theo đuổi các loại tiền kỹ thuật số của ngân hàng trung ương.

“Các chính sách nghiêm ngặt có thể được ban hành bởi bất kỳ ngân hàng trung ương nào thông qua các CBDC; tuy nhiên, việc hạn chế quyền riêng tư tài chính và / hoặc quyền tự do của các cá nhân sẽ không phải là mục tiêu chính tuyệt đối để theo đuổi CBDC vì có nhiều lợi ích lớn hơn cho nền kinh tế của một quốc gia, ”ông Francis Souza nói.

Ông nhấn mạnh một số lợi ích, bao gồm giảm tham nhũng (thông qua các CBDC được đánh dấu bằng tai), tăng cường hoạt động bao gồm tài chính, cung cấp trợ cấp theo mục tiêu của chính phủ, cũng như những lợi thế không lường trước được của số hóa và tuyên truyền đổi mới tài chính.

Trên hết, Souza lưu ý rằng các CBDC giải quyết việc thanh toán chứng khoán không hiệu quả, rủi ro tín dụng và thanh khoản, vì chúng cung cấp phạm vi đáng kể để cho phép thanh toán từ xa tức thì cho chứng khoán hoặc ngoại hối. Họ cũng hứa hẹn sẽ giảm chi phí, chẳng hạn như thông qua trung gian bằng cách hỗ trợ trực tiếp các loại tiền tệ trong nước và thay thế cho các khoản thanh toán xuyên biên giới thông qua các hành lang trực tiếp mới với các quốc gia khác sử dụng CBDC.

Phải thừa nhận rằng không có nhiều ngân hàng trung ương hoàn toàn tin rằng những lợi ích này sẽ đủ rõ ràng để cam kết triển khai một CBDC chính thức. Nhưng với việc gần như mọi ngân hàng trung ương lớn trên thế giới đang xem xét tiền kỹ thuật số ở dạng này hay dạng khác, có thể chỉ là vấn đề thời gian trước khi nhiều CBDC ra mắt và làm cho nền kinh tế kỹ thuật số mới bớt ẩn danh và riêng tư hơn một chút.

Theo cryptonews,

Xem thêm:

Hướng dẫn mở tài khoản sàn Kucoin mới nhất 2022

Hướng dẫn đầu tư Tiền điện tử Bitcoin/Altcoins cho người mới bắt đầu

Hướng dẫn Mở tài khoản Sàn Binance mới nhất 2022 cho người mới

4 lời khuyên F0 về đầu tư tiền mã hóa

Tham gia các kênh của moneyz.vn để nhận các tin tức mới nhất và Hỗ trợ đầu tư:

Telegram: https://t.me/tintucCryptoMoneyz

Fanpage: https://www.facebook.com/Moneyz.vn

NGƯỜI MỚI

CÁC SÀN TỐT NHẤT

TIN ĐƯỢC QUAN TÂM

XEM THÊM

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm